Em novembro de 2020, por meio do artigo intitulado “IPO — Oportunidade ou Furada?” eu havia exposto questões bastante relevantes sobre os famigerados IPOs.

Contudo, ao meu ver, não foi um artigo que teve o engajamento merecido. Não posso afirmar, mas posso suspeitar que, nem sempre queremos conhecer a verdade.

De todo modo, após uma avalanche de novos IPOs em nossa Bolsa durante 2020 e 2021, acredito ser o momento de revisitarmos este tema e, mostrar questões que “eles” não querem que você saiba.

Se este tema lhe interessa, confia, vem comigo, que o texto está incrível.

O que é um IPO

Não quero me estender sobre o que é um IPO, uma vez que já abordei o tema no artigo passado.

Mas, de maneira geral, e para aqueles que não sabem o que significa, IPO ou Inicial Public Offering é o processo pelo qual uma empresa de capital fechado passa a ter suas ações negociadas em bolsa.

Em outras palavras, é o momento ao qual seus donos vendem parte da empresa ao mercado.

Por quê uma empresa abre capital na Bolsa?

Dentre tantos benefícios, podemos dizer que, um dos principais é a captação de recursos a baixo custo.

Bom, vejamos, uma companhia pode crescer sem captar recursos externos? Obviamente que sim. Contudo, o processo de crescimento seria mais moroso se comparado a uma injeção massiva de capital.

Uma empresa que visualiza um horizonte futuro promissor, e que, não dispõe de recursos que a financie, pode buscar uma alavancagem (captação de dinheiro) externa.

Essa captação de recursos pode se dar de diferentes maneiras, dentre elas, empréstimos por exemplo. Mas emprestar dinheiro, a depender dos juros, pode ser caro e inviabilizar algum projeto.

É deste modo que a abertura de capital se torna uma das maneiras mais interessantes para quem busca crescer uma empresa a baixo custo. Neste processo, a empresa angaria novos acionistas sem ter de pagar juros de mercado.

Por meio de promessas de crescimento, estes novos acionistas compram parte da companhia esperando serem remunerados, seja por proventos ou por expansão dos lucros da empresa.

Deste modo, um IPO pode ser um processo de ganha ganha, aonde: a empresa pode captar recurso barato oferecendo parte dela a novos acionistas, e; os novos acionistas podem ter retornos mais interessantes do que simplesmente deixando o capital aplicado em outros tipos de investimentos.

Portanto, em linhas gerais, não quero que entenda que um IPO é algo ruim. Pelo contrário, IPO por si só é uma das maneiras ao qual empresas podem se capitalizar, se desenvolver e gerar mais empregos.

Contudo, as cartas precisam estar postas à mesa. É isso que veremos agora.

Ninguém quer receber menos. Todos querem receber mais.

Se você fosse dono de uma empresa de capital fechado, e estivesse pensando em vender parte dela, preferiria vender ao preço mínimo ou ao preço máximo? Suponho que buscaria o preço máximo — ou o mais perto disso.

Da mesma maneira, quando uma empresa decide por abrir seu capital, ela geralmente buscará o melhor momento, aquele ao qual será possível obter o melhor preço sobre cada ação vendida.

E qual seria este momento? Na euforia do mercado. Em outras palavras, nos famosos Bull Markets. São em momentos assim, com o mercado eufórico, que grande parte dos investidores esquecem a razão, e o único pensamento é de não ficar de fora de possíveis ganhos de curso e médio prazo.

Portanto, tenha em mente que, quando passamos a presenciar aumento no número de IPOs na Bolsa, pode significar que as empresas estão vendo um momento ao qual é possível conseguir um valor máximo — ou próximo disso — no preço de suas ações.

E, se as empresas estão vendendo suas ações a preços próximos ao máximo, a probabilidade destas ações é de estarem sobre ou sub precificadas? Geralmente sobreprecificadas.

Os IPOs e os momentos de mercado

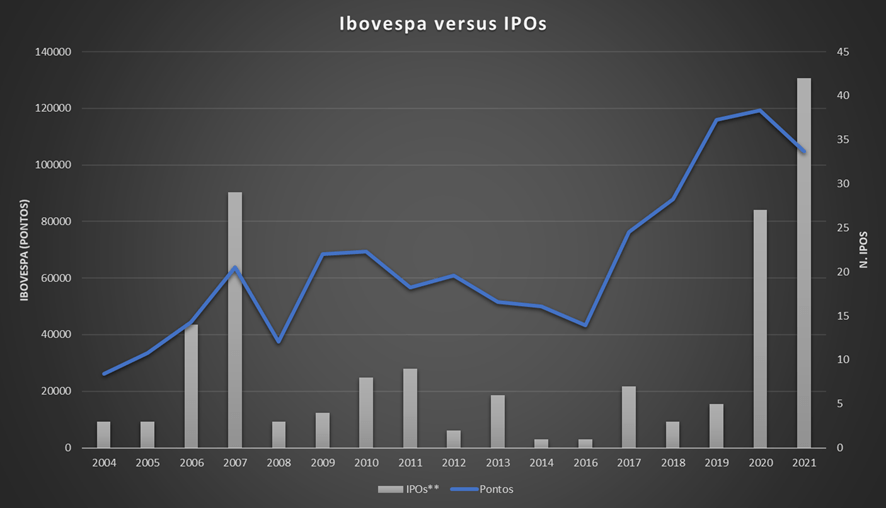

Se tudo que falei até o momento fizer sentido, podemos entender que, o número de IPOs deve aumentar durante as altas do mercado e, o contrário também poderia ser verdadeiro.

Vejamos então o gráfico a seguir. Este gráfico mostra a relação da performance da nossa Bolsa versus o número de aberturas de capital. Vemos claramente uma ascensão nos momentos de maior alta (euforia) e uma redução nos momentos de maiores baixas (pessimismo).

A loteria dos IPOs

Mas como comentei, os IPOs são importantes para o desenvolvimento do nosso mercado. Contudo, se de um lado a empresa quer ter o melhor preço em suas ações, nós como investidores, queremos ter o melhor retorno sobre o capital investido.

E é aí que mora o conflito de interesse, aonde “eles” — empresas, agentes financeiros e alguns grandes influencers — buscam encantar os novos investidores com o objetivo de maximizar esta captação de recurso em um momento aonde o mercado já está sobreprecificado, aumentando o risco de uma possível correção — queda.

Décio Bazin em seu livro Faça Fortuna com Ações já nos alertava sobre possíveis atores envolvidos no mercado. Alguns deles eram responsáveis por puxar e manipular o mercado.

Os métodos evoluíram e os responsáveis também. Sem querer acusar ninguém, mas alguns grandes nomes de mercado — deixo para você pensar em quem —, possuem, caso queiram, a capacidade de movimentar milhões —ou até bilhões — de reais somente expondo uma opinião sobre algum investimento.

O que poderia ocorrer com um IPO se esse alguém mostrasse sua opinião a favor de um IPO? Sem dúvidas poderia transformar um IPO sem expressão em algo de extremo sucesso.

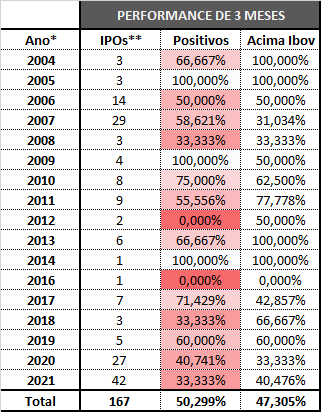

Para ficar mais claro, eu fiz um levantamento da performance de 167 IPOs, de 2004 até 2001, de nossa Bolsa, para intervalos de 3 e 6 meses, e 1, 5 e 10 anos, após a abertura de capital. Os números não são animadores.

Destes 167 IPOs analisados, somente 50% performaram positivamente em um intervalo de 3 meses. E, somente 47% performaram acima do índice de referência (Ibovespa).

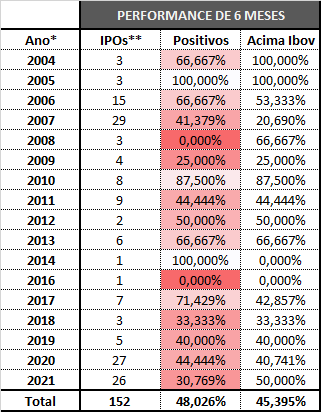

Quando falamos de períodos de 6 meses, o número fica ainda pior. Dos 152 IPOs, 48% performaram positivamente. E, somente 45% performaram acima do índice.

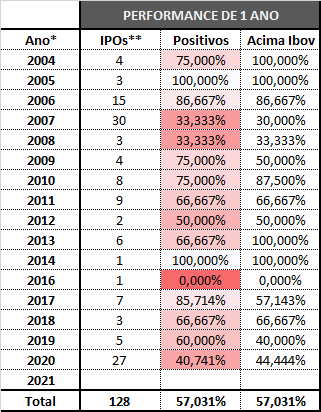

Olhando para o intervalo de 1 ano, os números melhoram. Dos 128 IPOs, 57% ficaram positivos e acima do índice de referência.

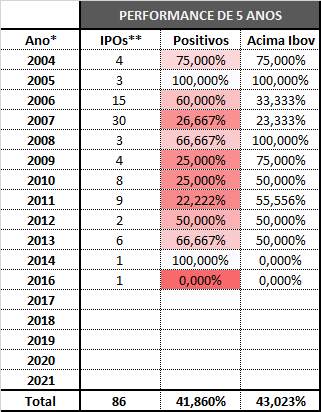

Contudo, com o passar dos anos, dos 86 IPOs que perduraram ou que perduram por mais de 5 anos, pouco mais de 40% performaram positivamente e acima do Ibovespa.

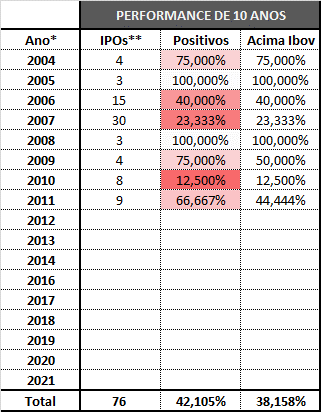

E, ao projetar os retornos para intervalos ainda maiores de 10 anos, o retorno foi ainda mais desanimador. Dos 76 IPOs com mais de 10 anos, 42% performaram positivamente e, somente 38% se mantiveram com rentabilidade superior ao índice.

Estes números por si só já nos mostram que, existem sim IPOs que performaram bem, contudo, está longe de ser a maioria. Bem na verdade, quando projetados para intervalos maiores vemos que, o que temos é que a grande minoria pode trazer algum retorno interessante. Quiçá se manter investido somente no índice poderia trazer um retorno semelhante com muito menos esforço.

Quem tem pressa pode comer cru

Nestes anos de compartilhamento de conhecimento eu sempre reforço a necessidade de investirmos em empresas constantes. Não há como avaliarmos se uma empresa é ou será constante com pouco tempo de Bolsa. É preciso dar tempo para que esta empresa possa mostrar e demonstrar, por meio de seus balanços, a solidez de um negócio.

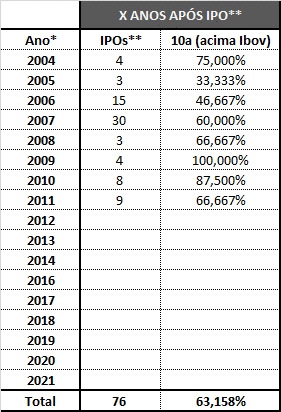

Isso não é um fato solto ao vento. Veja o que aconteceria se, para estes mesmos IPOs, sem qualquer tipo de análise de negócio, tivéssemos somente esperado 10 anos para começar a investir nestas empresas. A performance subiria para 63% dos casos acima do Ibovespa.

E muito importante. Este resultado se deu sem sequer aplicarmos os pilares ao qual o SaldoZero se baseia na seleção de boas companhias. Sem dúvidas que, dando tempo ao tempo e selecionando boas companhias, sem pressa de ser feliz, o resultado seria muito melhor.

Quando entrar em um IPO?

Assim como eu havia dito no artigo passado:

[…] a lógica para se entrar em um IPO deveria ser a mesma para se investir em uma empresa já consolidada: lucratividade, endividamento, crescimento, governança e preço. […]

A questão é, como avaliar estas questões em uma empresa que ainda não tem histórico divulgado na Bolsa? Não há como, ao menos não de maneira extremamente assertiva.

E é como comentei, IPO é uma excelente maneira das empresas captarem recursos. É um artifício que precisa continuar existindo. Mas, para o pequeno investidor, pode ser uma caixinha de surpresa. Entrar em IPO simplesmente porque alguém disse que entraria e que isso seria bom, pode acabar por nos fazer parte dos 72% de investidores que tiveram performance inferior ao Ibovespa no intervalo de 10 anos.

Mesmo que lhe digam e que queiram te convencer do contrário, cuidado, muita cautela. Neste mercado, o que mais existe são lobos em pele de cordeiro.

Considerações finais

Como bem diz Keynes, “Prefiro estar vagamente certo do que precisamente errado”.

Deste modo, não vejo motivos para me aventurar em investimentos de mais alto risco. A Bolsa por si só já nos traz risco suficiente.

Se temos grandes companhias já consolidadas na Bolsa por mais de 10 anos, por quê potencializar esse risco se podemos investir de maneira mais concisa e robusta para o longo prazo?

Já dizia Warren Buffett, o segredo não está em altos retornos, mas no maior tempo possível que formos capazes de nos mantermos vivos nesta selva chamada mercado financeiro.

No fim, antes de pensar em ganhar, pense em não perder. Proteja-se sempre.

Espero que esse artigo tenha agregado em suas decisões de investimentos.

Como sempre, lhe desejo todo sucesso e prosperidade que sei que você merece.

Um forte abraço,

Pingback: Vale a pena investir em Eletrobrás com o FGTS? Quais os riscos? - SaldoZero