Qual o impacto financeiro na vida de uma pessoa ao postergar uma decisão importante como a de começar a cuidar do seu capital? Qual seria esse impacto ano após ano?

Papo chato? Para muitos tenho certeza que sim. Só espero que não continuem pensando assim por muito tempo.

Supostamente você já tenha escutado alguém dizer: comece a cuidar do seu dinheiro o quanto antes. Mas na prática, será que postergar apenas alguns poucos anos fará alguma diferença no futuro? Afinal, somos jovens e temos muito tempo ainda pela frente.

E é sobre isso que vamos falar. Hoje, quero mostrar que tempo, é literalmente, dinheiro.

Vem comigo.

Somos seres imediatistas

O ser humano tem por característica o imediatismo. Nada de errado nisso, até porque o imediatismo também tem suas vantagens. Buscamos melhorar o nosso hoje.

O problema é quando o imediatismo se torna regra absoluta e esquecemos que o futuro não deve ser encarado de tal forma a ser tão menos importante quanto o presente.

Como exemplo, nos preocupamos com a condição de aposentadoria quando já estamos prestes a nos aposentar. Antes disso, buscamos nos confortar acreditando que, no fim, tudo dará certo.

Assim também ocorre com outras áreas de nossa vida: família, saúde e, obviamente o financeiro. Este último, por sua vez, foco do que será abordado nesse texto.

O poder do tempo

Recentemente fiz um estudo considerando qual a necessidade de investimentos (aportes) mensais para que uma pessoa pudesse alcançar um patrimônio aproximado de R$2 milhões em um determinado período de tempo.

O impacto da decisão de postergar no tempo, é grande…

Comece hoje

Para fins didáticos, vamos supor uma rentabilidade mensal de 1% ao mês.

Caso essa pessoa começasse a investir hoje, visando alcançar R$2 milhões em 30 anos, seriam necessários aportes mensais e recorrentes de R$527 aproximadamente.

Em 30 anos essa pessoa teria aportado um total de R$206 mil e teria recebido R$1,8 milhão aproximadamente na forma de valorização do capital.

Até esse ponto, nada de extraordinário. Salvo para algumas pessoas que podem entender que os R$527 são mais do que poderiam investir mensalmente. Nesse sentido, com R$286 mensais seria possível alcançar então, R$1 milhão no mesmo período.

Mas a questão central do texto é outra: o fator de postergar no tempo.

Mas por que pensar nisso agora? Falta muito tempo.

Como comentei, o ser humano tem por característica postergar.

No mesmo cenário abordado anteriormente, vamos mudar apenas uma única variável: o tempo.

Como a maioria das pessoas que acreditam que certas decisões podem ser tomadas mais tardiamente, vamos supor que a decisão por começar a se preocupar com o futuro financeiro tenha começado 10 anos mais tarde.

Se antes tínhamos 30 anos, agora, temos 20. Apesar disso, ainda se trata de muito tempo, certo?

Bom, para que, fosse possível alguém alcançar o mesmo objetivo de R$2 milhões em 20 anos, os aportes mensais de R$527 não seriam mais suficientes, mas sim de, R$2 mil.

Nesse cenário, essa pessoa teria aportado um total de R$485 mil e teria recebido R$1,5 milhão aproximadamente na forma de valorização do capital.

Supostamente com um aporte mais oneroso, muitos já não teriam condições de chegar nem perto dos $2 milhões, simplesmente por terem postergado “apenas” 10 anos.

Mas vamos além.

Preciso pensar no meu futuro

Aqui é onde mora o perigo. Infelizmente é aonde muita gente resolve despertar para um problema que está próximo: a aposentadoria.

Estamos falando de 20 anos de postergação. Algo que se poderia ter iniciado duas décadas atrás foi deixado de lado. Inevitavelmente, chegou o momento aonde as coisas não podem mais esperar. É preciso correr atrás, afinal, temos apenas mais 10 anos.

Contudo, o tempo não volta, e a decisão postergada custará caro.

Para que, fosse possível alguém alcançar o mesmo objetivo de R$2 milhões em 10 anos, não seriam mais suficientes nem os aportes mensais de R$2 mil, tampouco de R$527, mas sim de, R$8,7 mil.

Nesse cenário, essa pessoa teria aportado um total de R$1,04 milhão e teria recebido R$956 mil aproximadamente na forma de valorização do capital.

Possivelmente, os R$2 milhões ficarão de lado. A minoria dos brasileiros teria condições de aportar tamanha quantia. Melhor nos contentarmos com o que dá para guardar e, torcer que no final, tudo dê certo.

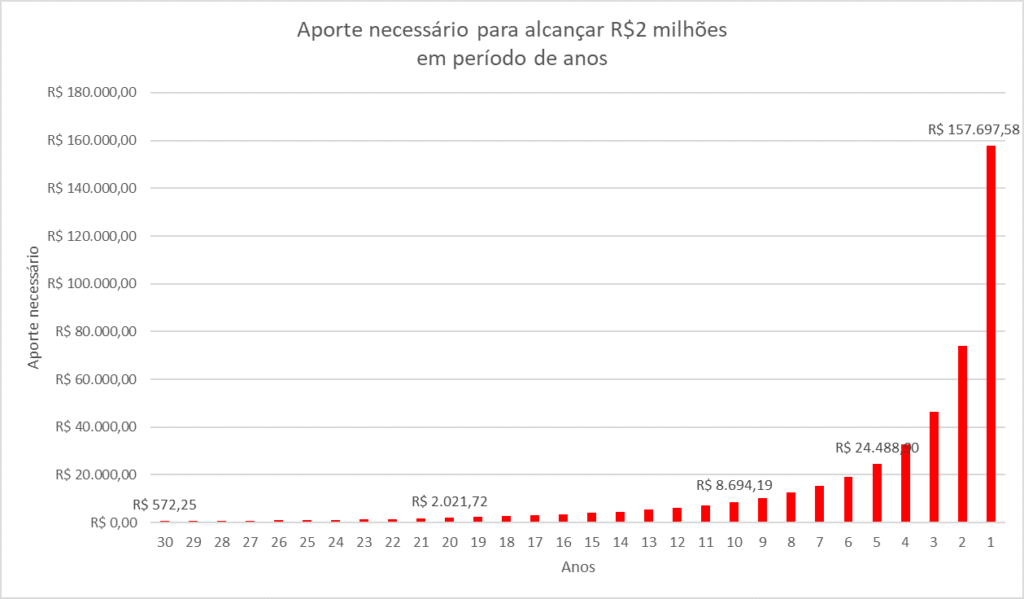

O gráfico da postergação

Para algo mais visual, veja no gráfico a seguir a relação de anos versus aporte necessário mensal para se alcançar o objetivo abordado.

Neste gráfico fica visível que, quanto mais a decisão tardar a ser tomada, quanto mais tempo encararmos a realidade de vivermos o presente mas preservarmos também o futuro, maior será o valor necessário de investimento mensal.

Infelizmente, nesse mesmo sentido, quanto mais o tempo passa, menor será o número de pessoas que terá um futuro mais tranquilo.

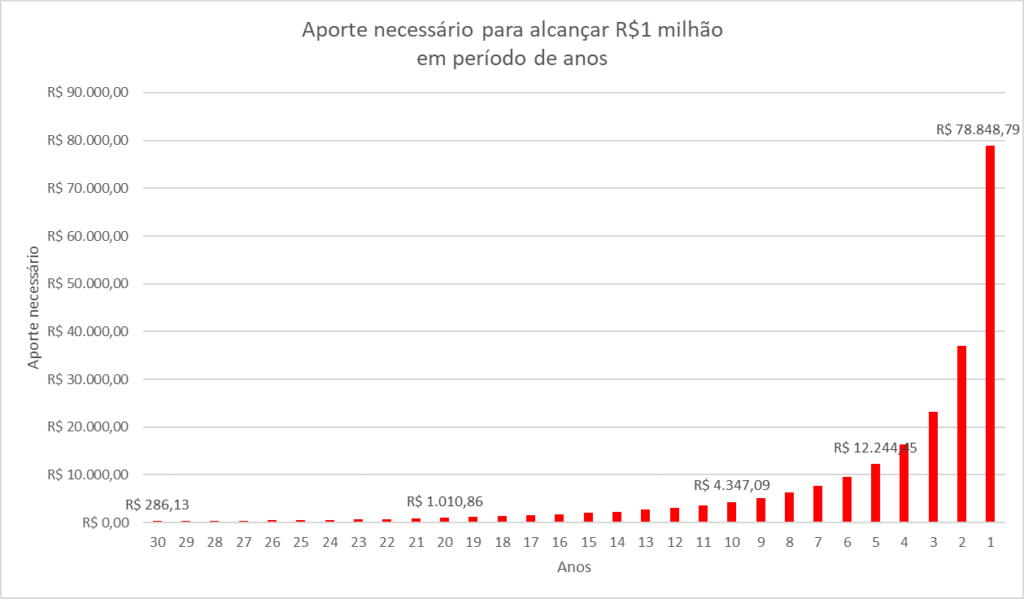

Mas e se o objetivo não fosse de R$2 milhões? Digamos que fosse de R$1 milhão. A lógica seria exatamente a mesma. Vejamos o gráfico a seguir.

Independentemente do objetivo, quanto mais tempo a decisão tardar a ocorrer, maiores serão proporcionalmente a dificuldade e a necessidade de capital necessários.

Conclusão

Comece hoje, investindo R$572 mensais a uma taxa de 1% ao mês e, ao fim de 30 anos terá R$2 milhões. Postergue a decisão em 10 anos e precisará aportar R$2 mil mensais para o mesmo objetivo. Postergue em 20 anos e serão necessários R$8,6 mil ao mês.

E não quero que conclua que estou dizendo que seja fácil aportar R$572 mensalmente. Até porque, cada um precisa pautar seus objetivos de acordo com sua própria realidade.

Mas o que espero que você entenda é que, procrastinar hoje é fácil, o difícil é enfrentar suas consequências amanhã. No fim das contas, só depende de você.

Para outras simulações, vou deixar o link para você baixar diversas planilhas do SaldoZero. Tenho certeza que irão ser de grande ajuda.

Por fim, espero ter agregado conhecimento.

Como sempre, lhe desejo todo sucesso e prosperidade que sei que você merece.

Sou Paulo Boniatti. Um forte abraço e tchau!