O primeiro milhão é um marco simbólico. Quem nunca sonhou em se tornar milionário? Mas, mais do que isso, ele é um marco extremamente importante no processo de enriquecimento.

O esforço demandado para se alcançar o primeiro milhão é muito maior do que alcançar o segundo, terceiro e assim por diante milhão.

Muitos, por não compreenderem esse esforço desproporcional, frequentemente se voltam a questionamentos, acreditando que seu plano esteja errado — quando na verdade podem estar completamente corretos. A maioria das pessoas fica pelo caminho e desiste do seu objetivo de enriquecimento.

Portanto, hoje quero lhe mostrar a importância de nos mantermos fieis ao mais difícil de todos os milhões: o primeiro.

Um sonho distante

O processo para se alcançar o primeiro milhão, sem dúvidas, é o mais árduo e mais demorado no processo de enriquecimento. É a fase de acumulação mais perigosa e traiçoeira: por não enxergarem evolução e acreditarem que seu plano esteja errado, muitos desistem ou tomam decisões equivocadas.

Vamos tomar como base uma carteira de investimentos de R$ 10 mil. Supondo que em 1 ano consigamos rentabilizar essa carteira em 10%. Ao fim desse primeiro ano teríamos então um patrimônio de R$ 11 mil.

Agora te pergunto: quanto que esse R$ 1 mil a mais te deixaria mais próximo do primeiro milhão? Em números absolutos, quase nada, convenhamos.

É nesse ponto que muita gente vê aquele primeiro milhão como um sonho distante, praticamente impossível. E, acreditando que os 10% ao ano é uma rentabilidade baixa, optam geralmente, por duas opções:

- Buscam por investimentos de retornos “milagrosos”, e caem em armadilhas;

- Desistem do sonho do enriquecimento.

Há uma frase que diz: “quem não vê o pouco, não vê o muito”.

Tudo ficou mais fácil

Sem entrar, ainda, no mérito de quanto tempo uma pessoa poderia alcançar o primeiro milhão. Quero novamente que façamos um exercício.

Vamos tomar como base o exemplo anterior, todavia sobre um patrimônio de R$ 1 milhão. Ao final do primeiro ano, obtendo os mesmos 10% anuais, teríamos conquistado R$ 100 mil em forma de rentabilidade — R$ 1,1 milhão totais.

Se comparado ao primeiro exemplo, compreende que, em 1 ano estaríamos proporcionalmente muito mais próximos dos R$ 2 milhões do que naquele processo do primeiro milhão?

Assim também aconteceria para se alcançar o terceiro, quarto, décimo ou mais milhão. Quanto maior o capital investindo, maior será o retorno, mesmo que a rentabilidade seja a mesma.

Aceleração exponencial

É preciso ter claro que o processo de enriquecimento é uma aceleração exponencial. Chamamos isso de juro composto.

Para que se tenha uma clara ideia, vamos supor um exemplo hipotético. Considerando que nosso objetivo seja de alcançarmos R$ 1 milhão e, que temos condições de aportar R$ 500 mensais em investimentos que nos brindem com 1% ao mês.

Após cinco anos, você teria somente R$ 40,8 mil. Teria alcançado somente 4% do objetivo final aproximadamente. Muita gente fica extremamente desmotivada por não conseguir enxergar que esse é somente o começo da aceleração patrimonial.

Dez anos após o início do projeto, você teria R$ 115 mil de patrimônio investido. Convenhamos que já é um montante relevante — 12% do objetivo maior —, mas muito aquém ainda. Dez anos de esforço, de sacrifício e, muitas vezes de descrédito das pessoas a volta.

A maioria das pessoas desiste muito antes disso.

Vinte anos de projeto e aqui estamos: R$ 494,6 mil. Chegamos a 49% do nosso primeiro milhão — vinte anos para chegarmos apenas na metade do caminho. Você pensa então: “não consigo esperar mais 20 anos, vou desistir”.

Eu lhe disse que esse é um processo de aceleração exponencial. O que você levou 20 anos para superar metade do caminho, agora serão necessários somente mais 5,5 anos para alcançar o restante. Mais 5 anos e meio serão suficientes para você conseguir os R$ 500 mil faltantes e alcançar o primeiro milhão.

O voo de cruzeiro

Apesar dos exemplos, muitos ainda “torcem o nariz”; imaginam que o processo, longo e cansativo — árduo —, precisa ser replicado caso queiramos alcançar o segundo, terceiro e mais milhão.

Lembre-se que, apesar de 10% ser relativamente igual a qualquer montante aplicado, proporcionalmente é muito diferente.

Se levamos 25 anos para alcançarmos o primeiro milhão, nas mesmas condições o segundo milhão chegaria somente em mais 6 anos após ter alcançado o primeiro — e mais 3 a 4 anos para o terceiro.

Nessa fase estamos em um verdadeiro voo de cruzeiro, tendo a certeza que nosso plano estava correto desde seu início.

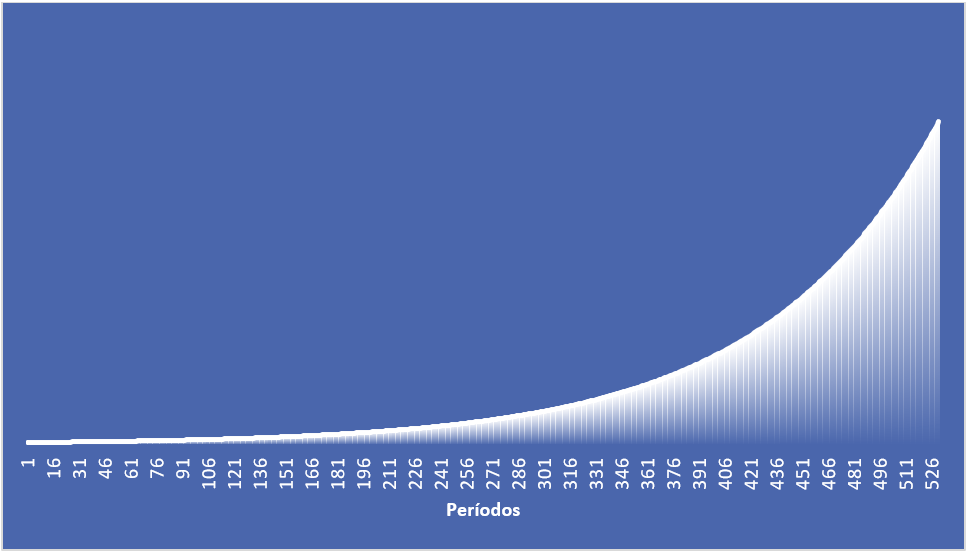

A seguir temos o gráfico de juro composto. Pode entender como a aceleração exponencial com o passar do tempo.

O mais difícil é o mais importante

O processo para se alcançar o primeiro milhão certamente será o mais difícil, não somente pelo tempo necessário para alcança-lo, mas pelos questionamentos que surgirão em sua mente.

Não tenha dúvidas que seu emocional o incentivará constantemente a buscar rentabilidades mais “interessantes” de curto e médio prazo, especialmente naqueles momentos em que você notar que se passaram 5 anos e que foi alcançado somente 4% do seu objetivo maior.

E é nesse sentido que você precisa de um bom plano. Não adianta 25 anos depois se dar conta que o plano não era bom. É importante ter muito claro esse processo desde o ano zero até a linha de chegada para que você acompanhe se o caminho que está sendo trilhado está ok.

Conclusão

Nunca se esqueça que a aceleração é exponencial. A segunda metade do caminho será muito mais rápida que a primeira. Contudo, acelerar demais pode ser perigoso, e pouco, pode ser perda de tempo. Acelere na velocidade que te faça chegar ao destino no tempo mais próximo ao previsto.

Deixarei o link para que você faça o download da planilha da liberdade financeira, ela o ajudará na mensuração da velocidade necessária.

Baixe a calculadora da liberdade financeira

Espero ter agregado conhecimento. Como sempre, lhe desejo todo sucesso e prosperidade que você merece.

Sou Paulo Boniatti, um forte abraço e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.