2020, além de inúmeros acontecimentos marcantes, está sendo também, um ano de inúmeros IPOs na Bolsa. Se, um IPO por si só, já é motivo suficiente de muita notícia e especulação, quem dirá 19 em um mesmo ano.

E, no meio de tudo isso, investidores novatos, encantados com a “possibilidade” de ganhos expressivos acima da média, investem seu dinheiro em ativos que nem sempre lhe brindarão com os retornos esperados.

Portanto, neste artigo, mais do que simplesmente explicar o conceito, quero ajudá-lo a entender — com dados e fatos — se, vale ou não vale investir seu dinheiro nos tão famosos IPOs.

O que é IPO

Antes de tudo, e de forma bastante objetiva, IPO é a sigla em inglês para Initial Public Offering ou, em português, oferta pública inicial. É o processo pelo qual uma empresa de capital fechado lança suas ações na Bolsa de Valores, passando a ser uma companhia de capital aberto.

Entenda assim, a companhia decide por oferecer parte de suas ações ao mercado — aos investidores. Temos de um lado, empresa vendendo suas ações, e do outro lado investidores comprando-as.

Neste processo, a empresa ganha nessa negociação, pois capta dinheiro, e o novo acionista — o investidor — ganha também pois passa a ter direito sobre os lucros da companhia.

Apenas como um adendo, esse processo de oferta de ações, pelo viés do investidor, acontece pelas corretoras de valores, ou seja, é necessário que você tenha conta em uma destas corretoras para poder participar dos IPOs.

2020, o ano dos IPOs

É lógico que não existem bobos nesta história, e sempre há um interesse maior por de trás destes IPOs. Mais do que simplesmente captar recursos, entenda: a companhia, neste processo de IPO, tem a possibilidade de captar recursos a baixo custo.

Se para você não é claro, tente imaginar um empresário que necessita de recursos financeiros para expandir seu negócio, e ele possui duas opções: (1) de um lado, a opção de captar recursos através de uma linha de financiamento — pagando juros ao banco; e (2) do outro lado, a opção de oferecer ações e captar recursos sem juros.

Sabendo disso, e compreendendo que o IPO é a oferta de ações das empresas, o objetivo agora fica a cargo de conseguir vender as ações da companhia pelo maior valor que o mercado esteja disposto a pagar.

E é nesse sentido que muita companhia opta por realizar seus IPOs em momentos de grande euforia no mercado. São nestes momentos que a demanda está acima da oferta de papeis e acaba tornando os investidores propensos a pagar mais por determinada ação.

Veja o gráfico seguinte, note que, de 2014-2015 praticamente não houveram IPOs — o mesmo ocorre com as ofertas subsquentes (subscrição/follow-on) —, também pudera, um momento extremamente conturbado da nossa economia.

A partir do momento que a economia foi sendo retomada, e que, cada vez mais investidores passaram a migrar para a Bolsa de Valores, coincidentemente o número destas ofertas também passou a ser maior.

E veja ainda que interessante. Essa falta de IPOs entre 2014-2015 se reflete também no índice Ibovespa para o mesmo período, uma queda de -33,05% para o período. Com o mercado pessimista e menos investidores propensos a investir, menor será o interesse de empresas ofertarem suas ações com o risco de terem suas ações subvalorizadas e com isso captarem menos dinheiro.

Portanto, já tenha em mente o seguinte: empresas não possuem o interesse em ofertar suas ações quando o mercado está em baixa (barato), mas sim quando o mercado está em alta (caro). Faz sentido?

Mas vale entrar em um IPO?

Agora, sabendo o que é um IPO e quais os interesses por parte da companhia, basta saber: IPO, vale a pena?

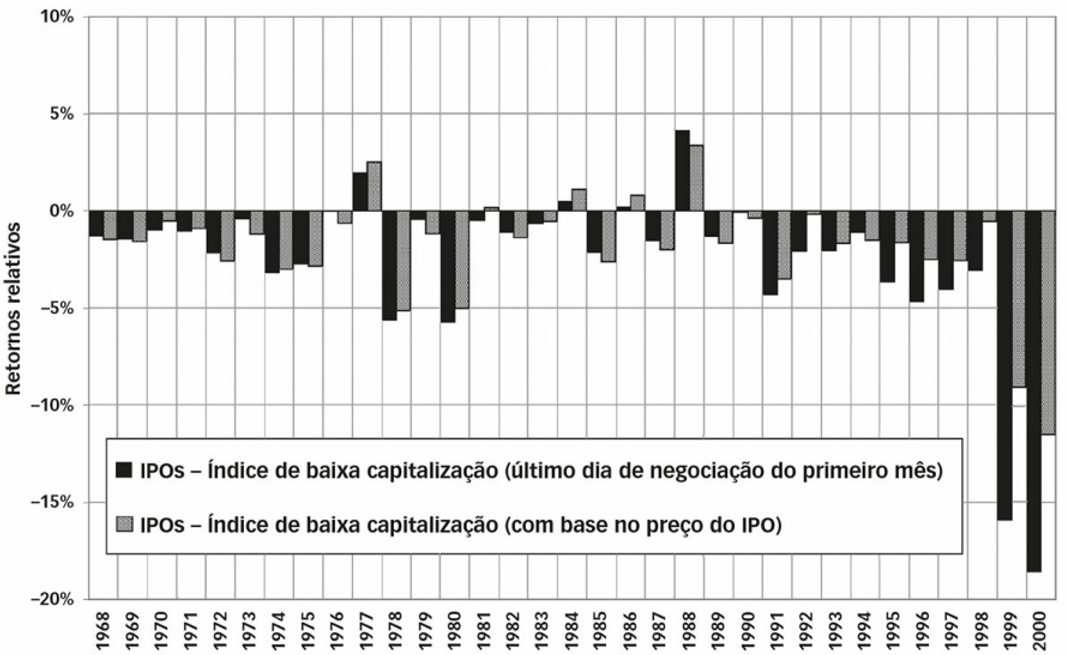

Jeremy Siegel em seu livro Investindo em ações no longo prazo nos revela um estudo bastante interessante do mercado americano. Segundo Siegel, após analisar o retorno de comprar e manter ações de quase 9k IPOs emitidos entre 1968 e 2001, o número de IPOs malsucedidos superam em números os bem-sucedidos. Das 8.606 empresas examinadas, o retorno de 6.796 delas, ou 79%, ficou abaixo dos retornos de um pequeno índice representativo de ações e quase metade delas teve um sub-desempenho de mais de 10% ao ano em relação a esse índice.

Desculpe a redundância, mas veja que conclusão assombrosa, 79% dos IPOs tiveram retorno abaixo dos índices de mercado. O que mostra novamente que, as ofertas públicas são realizadas nas máximas do mercado, ou seja, há grandes chances de a ação estar sendo vendida de maneira sobrevalorizada.

Possivelmente a conclusão do Siegel possa gerar algum ceticismo, e pensando nisso, resolvi estender o estudo — de maneira resumida — ao mercado brasileiro. Neste sentido, realizei um trabalho muito semelhante com os IPOs realizados entre 2012 e 2020. Os números são extremamente reveladores.

Apenas como um adendo, as tabelas a seguir estão separadas ano a ano e compõem não somente os IPOs, mas também as ofertas subsequentes de ações ocorridas no mesmo ano.

A ideia de listar também as ofertas subsequentes vem com o objetivo de demonstrar como as companhias buscam estes recursos, seja por IPO ou por ofertas posteriores na Bolsa de valores, justamente em momentos de euforia:

Ofertas em 2013

Ofertas em 2014

Ofertas em 2015

Ofertas em 2016

Ofertas em 2017

Ofertas em 2018

Ofertas em 2019

Ofertas em 2020

De forma complementar ao estudo, e por acreditar que temos poucos IPOs como base de análise, resolvi considerar a média de IPOs em dois períodos maiores e distintos: (1) IPOs de 2013-2017; e (2) IPOs de 2018-2020.

Explicando, a ideia é verificar se períodos maiores (quase 4 anos ou mais) possuem comportamento distinto a períodos menores (3 anos ou menos), e mais uma vez temos:

| Período (IPOs) | IPOs (média rentabilidade) | % IPOs pior que o IBOV |

|---|---|---|

| 2013-2017 | 68,90% | 64,29% |

| 2018-2020 | 11,82% | 65,38% |

Na média, mais de 60% dos IPOs possuem rentabilidade abaixo do próprio índice Ibovespa, o que mostra que, apesar de IPOs que tiveram — até o momento — um retorno bastante expressivos, como a Locaweb com mais de 235% somente em 2020, Notredame com mais de 224% desde 2018 ou até mesmo a Sênior Solutions (agora Sinqia) com 589,37% desde 2013, ainda assim temos cenários bastante contrários, como é o caso do Banco BMG com -90% desde 2019 e Moura Dubex com -48% em 2020.

Então veja, o mesmo comportamento geral encontrado por Siegel na bolsa americana, também é encontrado aqui no Brasil. Geralmente, IPOs terão performance menor a média do mercado.

Quando entrar em um IPO?

A lógica para se entrar em um IPO deveria ser a mesma para se investir em uma empresa já consolidada: lucratividade, endividamento, crescimento, governança e preço.

Se é complicado analisar uma companhia que já tem capital aberto, que possui largos anos de balanços e resultados demonstrados publicamente, imagine então analisar uma empresa que ainda possui capital fechado, ou seja, sem histórico divulgado.

Ademais, tendo em mente que, empresa alguma tem por objetivo vender suas ações a preço subvalorizado — justamente um dos motivos de realizarem seus IPOs em momentos de euforia —, possivelmente há grandes chances de você acabar pagando caro por estas ações.

No fim, não me leve a mal. Acredito que, se você for capaz de acertar uma empresa promissora, que tenha condições de crescer seus lucros, de crescer seu patrimônio e que, não esteja supervalorizada, você possivelmente consiga obter valorizações expressivas no longo prazo. Mas, caso contrário, você corre o risco de fazer parte de 65% de IPOs que tiveram performance abaixo do próprio índice Ibovespa.

Conclusão

Sem querer ser redundante, mas como diz Peter Lynch, só invista naquilo que você consiga explicar os porquês, e sugestão como essa, não deixaria de valer, também, para empresas em processo de IPO.

E se você quer saber se eu invisto em IPO, te digo: não mais. Prefiro deixar de ganhar por não entrar em um IPO, do que perder por entrar mesmo sabendo das incertezas da companhia. Como gosto de dizer: Antes de pensar em ganhar, pense em não perder. Proteja-se sempre.

Espero que esse artigo tenha agregado em suas decisões de investimentos.

E por fim, sou Paulo Boniatti, aquele abs, até o próximo artigo e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.