Dando sequência em nossa série de Batalha de Empresas, vamos falar sobre as seguradoras listadas na Bolsa de Valores — setor foi muito apreciado por Warren Buffet.

Vamos entender o setor aqui no Brasil e colocar lado a lado algumas das gigantes: BB Seguridade (BBSE), Porto Seguro (PSSA3), Sul América (SULA11), IRB Brasil Resseguros (IRBR3) e Odonto Prev (ODPV3).

Importante:

- As empresas listadas não se tratam de recomendação de compra/venda;

- O artigo tem caráter único e exclusivo de compartilhamento de conhecimento;

- A batalha que será realizada ao final do artigo é apenas uma “brincadeira saudável”, e não deve ser tratada como critério de escolha de investimento;

- Entenda os riscos antes de investir seu dinheiro.

O que é uma seguradora

Antes de tudo, o que é uma seguradora e como ela lucra com seu negócio?

Uma seguradora nada mais é que um serviço, onde o cliente paga um prêmio adiantado — um valor — com a promessa de ter um bem ressarcido em caso de um sinistro.

Um exemplo mais próximo a realidade da maioria dos brasileiros se dá com relação aos seguros de automóveis. Um cliente, com o objetivo de proteger seu veículo — ou de terceiros —, paga um prêmio à seguradora — valor do seguro — e espera ter seu bem reparado em um possível sinistro: roubo, acidente, batidas, ou até mesmo serviços de reboques ou outros a depender do contrato.

Estes contratos são, geralmente, anuais. Acontece que, nem sempre o cliente se vê frente a necessidade de acionar a seguradora para reparar algum dano ao bem, ou seja, neste caso, o contrato se encerra e a seguradora se apropria do valor pago inicialmente como prêmio.

Escalando este exemplo a inúmeros clientes, a seguradora tem uma grande vantagem por receber quantias financeiras antecipadamente para posteriormente reparar sinistros pontuais que, apenas alguns clientes irão necessitar.

Neste sentido, a performance operacional da seguradora se dá pela capacidade em bem precificar os seguros — os prêmios — ao ponto de ter a capacidade de cobrir os possíveis sinistros, e ainda assim, conseguir obter vantagens financeiras. Isso se comprova quando percebemos que, quanto maior o risco, maior o valor do seguro — vide que, dependendo do modelo do carro, das condições de guarda, do perfil do condutor e outras características, o valor do seguro pode variar drasticamente.

Uma outra questão que podemos observar nas seguradoras é o que chamamos de “float”. Este termo se refere ao montante que a companhia tem em caixa — dos pagamentos dos prêmios ainda não utilizados — e que é aplicado (investido) em ativos financeiros para rentabilizar este capital.

Portanto, o core de uma seguradora se dará por estas duas frentes: seguros bem precificados, e caixa bem investido.

Você notará que, algumas seguradoras ainda possuem outras frentes de receitas, mas que não são especificamente do core de seguros, e sim serviços complementares, como é o caso de corretagem (venda) destes produtos — vamos abordar melhor mais a frente.

O setor de seguros

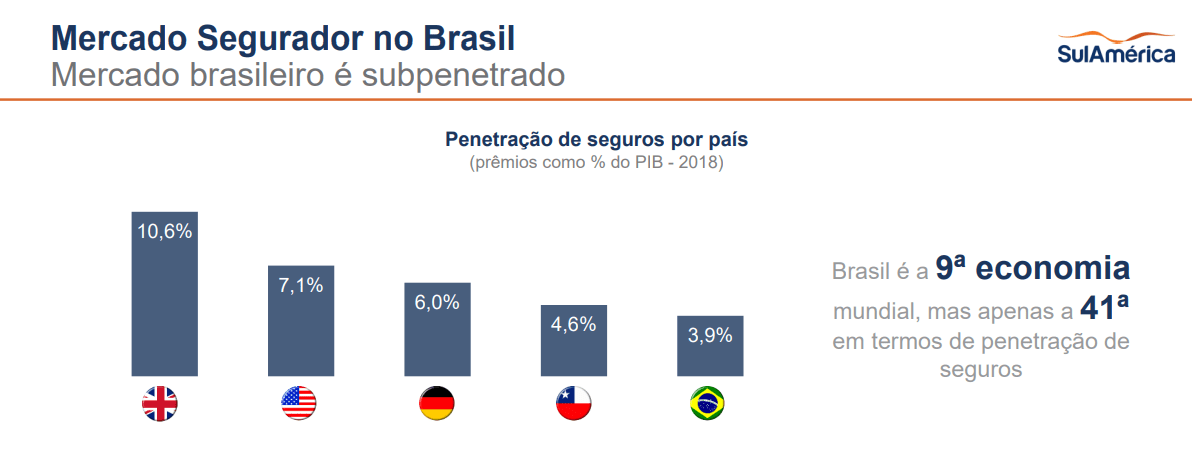

O setor de seguros no Brasil, apesar de estar em uma crescente, ainda é um setor subutilizado pela população. Como podemos observar na imagem abaixo, apesar do Brasil ser considerado a 9ª economia mundial, somos apenas a 41ª em termos de penetração de seguros. Se compararmos com países como Inglaterra, Estados Unidos e Alemanha, temos muito de crescimento para o setor.

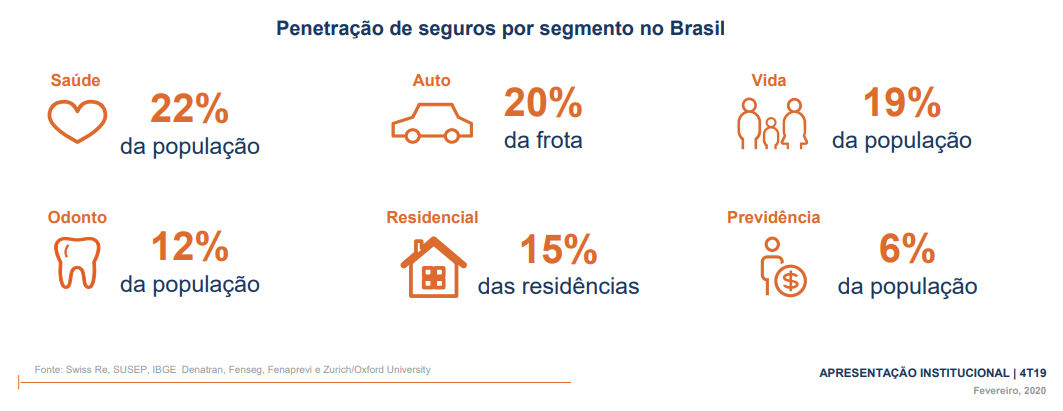

Se analisarmos por segmento, podemos ver que há baixa penetração em praticamente todos os segmentos, desde Saúde e Auto até Odonto e Residencial.

Um outro fato de extrema relevância, é o CAGR por segmento — média de crescimento anual composto. Vejamos que praticamente todos os segmentos estão crescendo a uma taxa acima (aproximada) de 12% — salvo Auto que está com 9,3%, mas também não é uma taxa pouco relevante.

As seguradoras

Quando abordado o termo batalha, torna o artigo um tanto quanto desconexo, uma vez que, como veremos, cada um dos players possui uma abordagem completamente distinta. De qualquer forma, a “brincadeira” ainda se mantém válida para que você possa entender a diferença e as singularidades operacionais de cada companhia.

Falando resumidamente de cada uma das grandes seguradoras:

BB Seguridade (BBSE3)

- Maior linha de receita é decorrente não de vendas de seguros, mas sim de corretagem de seguros proveniente do Banco do Brasil — próximo à 46%.

- Maior linha de receita proveniente especificamente com seguros, vem do segmento Rural, com mais de 40%, seguido de Vida e Prestamista com 28% e 22,7%.

- Banco do Brasil tem 66,25% da BB Seguridade. E, o segmento de auto não está com a BB Seguridade, mas sim com o Banco do Brasil.

IRB Brasil Resseguros (IRBR3)

- Seguradora das seguradoras. As seguradoras também chegam a um determinado ponto em que o risco por determinadas apólices se torna grande em demasiado, onde, na execução do sinistro poderia trazer problemas financeiros a mesma. Diante disso, as seguradoras contratam resseguradoras, que é o caso da IRB.

- 37% do Market Share no mercado de resseguros brasileiro. Outras empresas do setor: Munich Resseguradora do Brasil; Austral Resseguradora; Allianz Global Corporate & Specialty Resseguros Brasil; Zurich Resseguradora Brasil.

- Bradesco e Itaú possuem, somados, 27,3% da resseguradora.

Odonto Prev (ODPV3)

- Focada em seguros odontológicos. Líder do segmento de seguro odontológico com 32,4% do Market Share.

- Bradesco possui 50,01% da seguradora. E é um dos principais sócios na venda de seguros.

- Banco do Brasil também atua como vendedor dos planos dentais.

Porto Seguro (PSSA3)

- Maior linha de receita proveniente de vendas de seguros se dá pelo segmento de auto, com mais de 60% — praticamente 2/3. Saúde e Odonto já representam 12,9% das receitas e vem crescendo ano a ano.

- Líder do segmento de Seguro Auto — Market Share aproximado de 26,5% do mercado.

- Itaú tem 43% da seguradora, e toda a parte de seguro auto do banco é direcionado a Porto Seguro, contudo, a corretagem fica com o próprio Itaú.

Sul América (SULA3, SULA4 e SULA11)

- Não possui mais o segmento de auto — vendido para a Seguradora Allianz.

- Maior linha de receita proveniente de vendas de seguros se dá pelo segmento de saúde, com 55% da operação. O restante fica entre previdência e vida com 33% e 12% respectivamente.

- Terceiro maior player no segmento de seguro saúde e odonto, com 10,7% e 7,1% respectivamente.

Como podemos notar, cada uma das seguradoras possui um foco completamente distinto às demais, o que pode ser considerado quase que um oligopólio:

- BB Seguridade (BBSE3) – Maior receita proveniente de corretagem e seguro rural;

- IRB Brasil Resseguros (IRBR3) — Foco em resseguros;

- Odonto Prev (ODPV3) — Foco em seguro odontológico;

- Porto Seguro (PSSA3) — Maior receita proveniente de seguro auto, com uma pequena penetração — crescente — em saúde e odonto.

- Sul América (SULA3, SULA4 e SULA11) — Mudou o foco para saúde e odonto.

De qualquer forma, vamos aos indicadores e verificar quais destas companhias possui melhores números atualmente.

Comparação de Indicadores

Assim como realizado nas batalhas anteriores, vamos visualizar os dados pelo StatusInvest. Importante ressaltar que as informações estão sendo coletadas em 20 de outubro de 2020.

Se você não sabe o que são cada um destes indicadores, veja o artigo que eu já fiz falando sobre os 5 pilares para se analisar em uma ação.

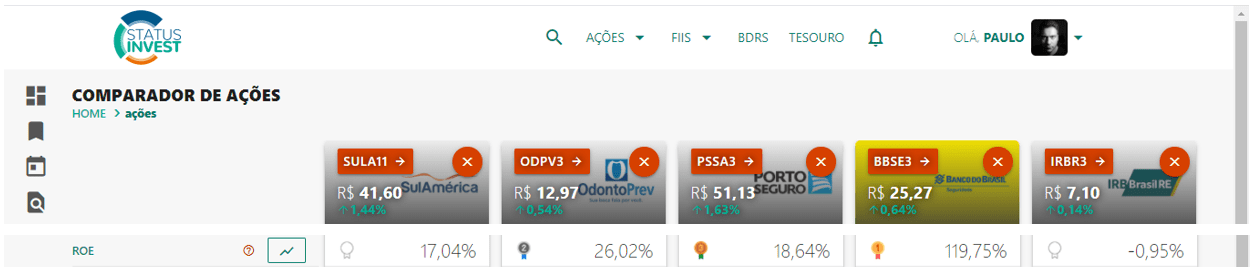

ROE

Iniciando por um dos indicadores que eu mais tenho apreço, temos:

Nitidamente, podemos notar que praticamente todas as companhias são extremamente eficientes. Considerações:

- BBSE3 com maior ROE, deve-se ponderar duas coisas: (1) o efeito da venda de parte de sua posição na IRB Brasil (que distorceu o ROE); (2) a questão que sua maior receita provém de corretagem e não da sua operação de seguros;

De qualquer forma, o ROE antes do fato mencionado com IRB, era de 48%-52%, o que ainda a mantém em primeiro lugar.

- IRBR3 com ROE negativo, há de se considerar o fato das polêmicas envolvidas junto a empresa com relação aos ajustes contábeis. Somente os próximos balanços responderão a questões com relação a performance exata da empresa.

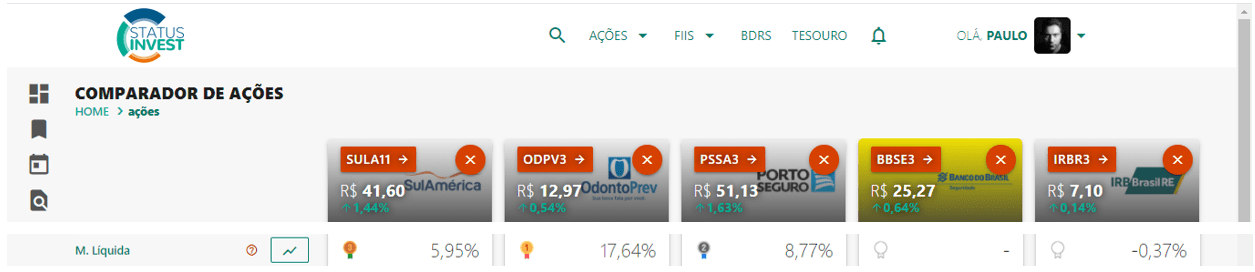

Margem Líquida

Capacidade da empresa em transformar sua receita líquida em lucro líquido.

A margem líquida é nitidamente mais apertada quando comparamos a outros setores. Contudo, devemos considerar o que comentei no início do artigo. As seguradoras, em geral, geram lucro através de duas “receitas”: (1) proveniente das operações de seguros; (2) proveniente do float investido — capital em caixa.

Os valores recebidos proveniente do resultado financeiro decorrente de investimentos não são refletidos no resultado operacional, e, logicamente também não na margem líquida.

E mais um detalhe, pelo seguro ser considerado praticamente uma commodity, não me espantaria se em alguns anos as seguradoras reduzissem ainda mais suas margens em prol do menor preço de seguro e focassem seus esforços em reduzir seus custos e aumentar suas receitas financeiras.

Devemos ponderar que, no caso de BBSE não temos a Margem Líquida, isso acontece porque a Receita dos seus resultados vem pelo que chamamos de equivalência patrimonial, o que distorce os indicadores. Para não prejudicarmos a companhia na comparação final, esse indicador não será considerado (somente para fins comparativos).

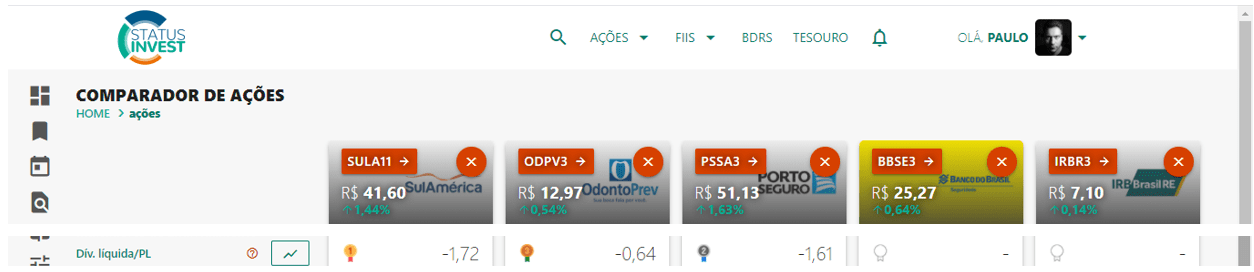

Dívida Líquida/Patrimônio Líquido

A operação da seguradora, como já comentado, força com que o cliente pague o prêmio antecipadamente a execução do serviço, ou seja, em tese, as seguradoras deveriam ter mais dinheiro em caixa.

Isso se reflete nos indicadores apresentados (salvo para BBSE e IRBR), as três primeiras com dívida líquida negativa, ou seja, dinheiro em caixa. Ponto positivo para empresas do setor.

Assim como mencionei na Margem Líquida, por BBSE e IRB não apresentarem indicadores de dívida líquida/patrimônio, eu apresento aqui as infos (que são importantes), mas na comparação final não estarei considerando este indicador.

De qualquer forma, pelo próprio StatusInvest é possível verificar a geração de caixa das companhias, o que ajuda a compreender estas empresas uma vez que, como comentado, empresas seguradoras geralmente possuem caixa por receberem o pagamento dos serviços adiantado.

Exemplo de caixa de BBSE3:

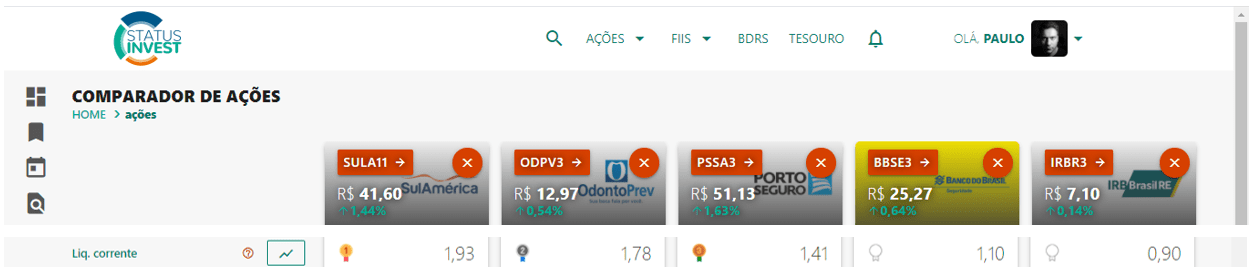

Liquidez Corrente

Liquidez corrente como já abordado em outros artigos é o poder da companhia pagar suas dívidas de curto prazo (12 meses). O ideal é a companhia ter um indicador acima de 1. Todas, salvo IRB, estão com um bom poder de curto prazo.

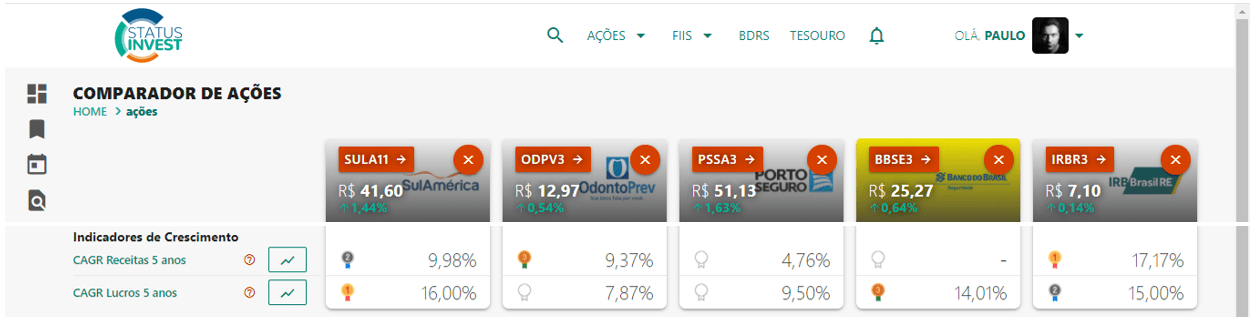

Crescimento

CAGR é o crescimento médio anual composta. Particularmente não gosto muito de indicadores que medem a média, pois média pode ser impactada por eventos extremos. Para este fim, prefiro analisar os gráficos de constância de lucro e patrimônio — também pelo StatusInvest.

De qualquer forma, podemos notar que praticamente todas as companhias estão com bons crescimentos médios, tanto de receita quanto de lucro, nos últimos 5 anos.

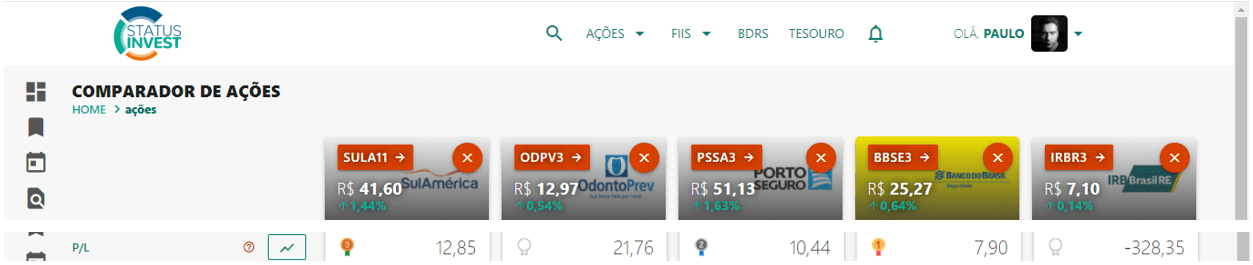

P/L

Quanto menor este indicador, pode indicar que mais “barata” está a ação. Cuidado para P/L negativo que indica que a empresa está tendo prejuízos.

Falando em questão da relação preço da ação pelo lucro por ação, nitidamente temos Odonto Prev com um preço acima das demais seguradoras. Muito disso pode ser justificado pelas expectativas de mercado a se considerar o crescimento do segmento de seguros odontológicos.

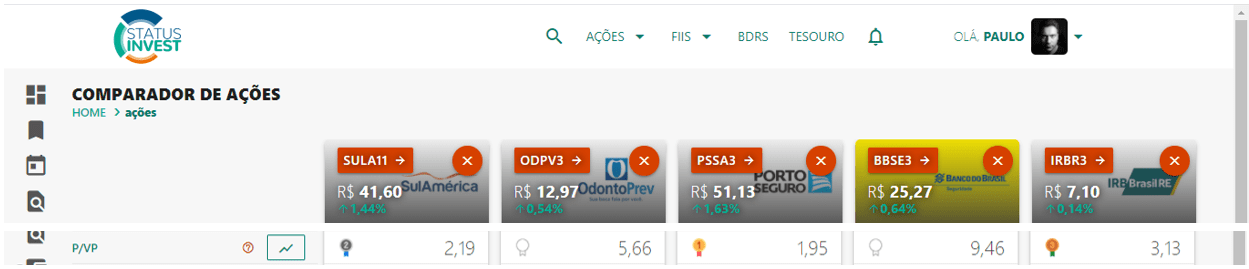

P/VP

Semelhante ao P/L, todavia é qual a relação do preço da ação pelo patrimônio da empresa proporcional por ação (VPA). Quanto menor este indicador, pode também nos indicar que a empresa esteja mais “barata”.

A companhia com o menor preço dentre as seguradoras é a Porto Seguro.

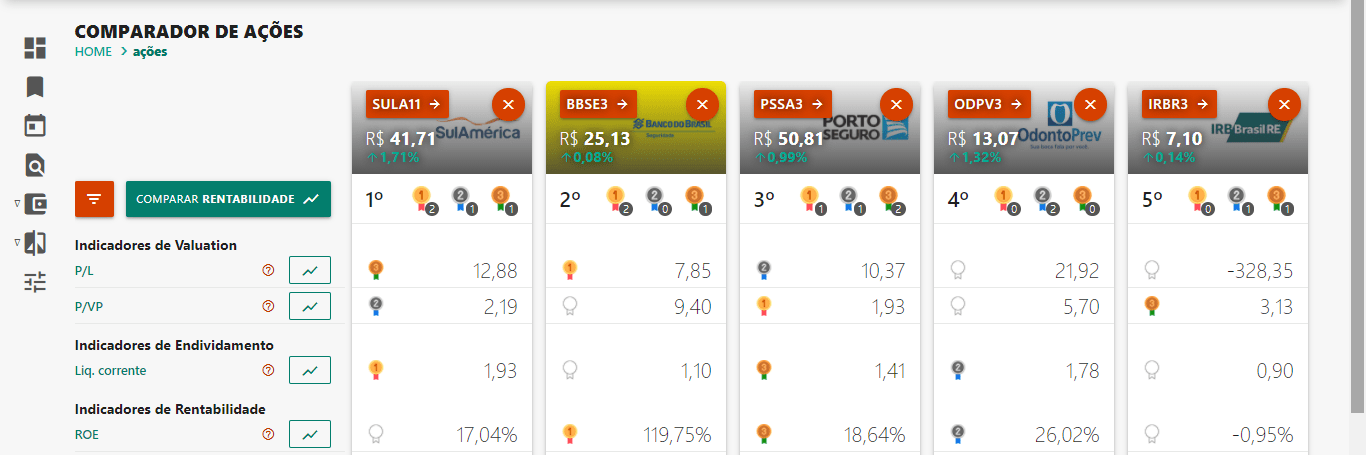

Ranking

Utilizando a funcionalidade de comparação do StatusInvest, e, levando em consideração os indicadores abordados no artigo, temos:

- 1º – Sul América

- 2º – BB Seguridade

- 3º – Porto Seguro

- 4º – Odonto Prev

- 5º – IRB Brasil

Importante: Devido a não podermos comparar alguns indicadores relevantes como a Margem e a Dívida Líquida sobre o patrimônio, a comparação ficou muito condicionada aos indicadores de preço. O que reforça que, essa comparação não deve ser levada como critério de escolha de investimentos. Nada substitui os estudos particulares de cada investidor.

Os riscos para o setor

Já falei sobre as oportunidades do setor, as sub penetrações em cada um dos segmentos de seguro e qual o foco de cada uma das gigantes. Mas e quais os riscos que devemos levar em consideração? Listei alguns:

- Será que o “novo normal” pode incluir uma queda na venda de veículos e consequentemente queda na receita de seguros auto?

- Podemos ter uma queda também em outros seguros devido a uma maior taxa de desemprego?

- Será que as Insurtechs (seguradoras digitais): 88 Insurtech; TôGarantido e Thinkseg, podem ser um risco as seguradoras tradicionais assim como há a questão que envolve os bancos digitais frente aos tradicionais?

Tudo isso deve ser ponderado. E logicamente, outras ponderações.

Conclusão

Eu particularmente gosto muito do setor de seguros, e, a se considerar o espaço de oportunidade de crescimento de seguros no Brasil, penso que ainda pode ser considerado um bom setor.

Logicamente que, cada seguradora pode ter um desempenho distinto visto seu foco. Portanto, estude a empresa, identifique a sinergia do negócio junto a sua carteira de investimentos, e, se fizer sentido, faça bons investimentos.

Espero ter conseguido passar um overview sobre o setor e seus principais players. E, não menos importante, estas não são as únicas seguradoras da bolsa, portanto, expanda seus estudos.

Por fim, sou Paulo Boniatti, um forte abs, até o próximo artigo e tchau!

Paulo Boniatti

Escritor, autor do livro Montando uma Carteira de Investimentos Inteligente. Paulo Boniatti é pós-graduado em Gestão em Mercado Financeiro pela FAE Business School. Especialista em investimentos e adepto da filosofia do antifrágil, tem como principal característica a maneira simples e descomplicada de explicar o mercado financeiro. Além de youtuber e criador do canal SaldoZero, é também gestor do Clube de Investimentos Opportuna CI.