Personagem icônico, ele foi acusado de manipulação de mercado. Chegou a ser dono de 7% das ações da Petrobrás e 12% da Vale. Fez grande fortuna com operações de altíssimo risco. E foi considerado um dos homens mais ricos do Brasil.

Hoje vamos falar de Naji Nahas, o mega especulador conhecido por ser o responsável pela quebra da Bolsa de Valores do Rio de Janeiro.

Meu nome é Paulo Boniatti e bem-vindo ao SaldoZero.

Do Líbano para o Brasil

Naji Nahas nasceu em 3 de novembro de 1947, no Líbano. Criado no Egito e educado nas melhores escolas de Londres, chegou ao Brasil em 1969, aos 22 anos, com uma fortuna de US$ 50 milhões como herança de família.

Por volta de 24 anos ficou conhecido pelo envolvimento com os irmãos Hunt, William e Lamar. Juntos, e unindo-se à shakes árabes, criaram um fundo de investimentos com o objetivo de controlar o preço da prata e lucrar com a desvalorização do Dólar.

Isso era feito por meio de manipulação, sobretudo alavancada no mercado de commodities americano. Com suspeitas e receios, os americanos não tardaram a atuar. Ao perceber, passaram a regulamentar este mercado de maneira mais ativa.

O resultado foi um declínio no preço da Prata e um prejuízo ao mercado. Nahas, na ocasião, foi condenado a US$ 250 mil, acusado ser testa de ferro da operação.

Mas seus negócios não se resumiam ao mercado financeiro. Paralelo a isso, criou um grande conglomerado, ainda antes dos 40 anos de idade. Atuava desde a criação de coelhos até cavalos de raça.

Sua ascensão no mercado financeiro

Na década de 80 tornou-se um dos empresários mais populares e influentes do mercado financeiro.

Sua atuação, apesar de complexa e arriscada na prática, era extremamente simples em conceito.

De início ele se utilizava principalmente do mercado de derivativos.

Nahas comprava opções de compra — o que dá direito ao detentor de comprar uma determinada ação a um respectivo preço — e, por meio de empréstimos bancários, diversas corretoras e empresas, passava a dar ordens de compra no mercado à vista, passando um sinal, manipulado, ao mercado de que um papel estivesse em tendência de alta, levando a uma compra ainda mais massiva pelos demais investidores e valorizando cada vez mais o papel.

Esta operação gerava lucros impressionantes à Nahas.

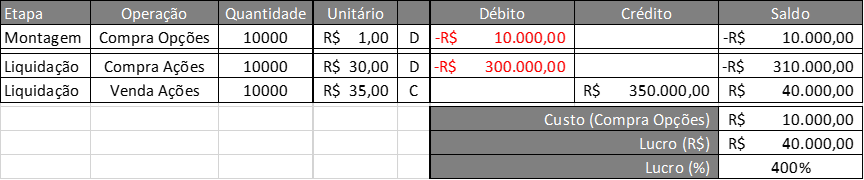

Como funciona. Opções de compra são extremamente baratas, R$ 1 ou até menos. Mas lhe dão o direito a comprar uma ação a um preço abaixo do praticado no mercado, por exemplo.

Vamos supor que as ações de Petrobrás estejam custando R$30, e que, você tenha comprado 10 mil opções de compra (Call), ao custo de R$1 cada, e que lhe dão o direito de comprar as ações da empresa pelos mesmos R$30 cada.

Agora, tente imaginar você manipulando o mercado e puxando a manada a negociar a ação cada vez mais cara, suponhamos a R$35 ou até mais. Qual seria seu lucro?

Como vemos, seu custo na montagem seria de R$10mil. Caso você não fosse capaz de puxar o mercado para que as ações da Petrobrás subissem acima de R$30, você perderia somente estes R$10mil.

Mas, se conseguisse — e como em nosso exemplo a R$35 —, compraria 10 mil ações ao custo de R$30 cada e ao mesmo tempo as venderia ao preço de R$35, ganhando com este spread. Um lucro de 400%, se considerarmos somente o custo da montagem da operação.

Seria maravilhoso se fosse uma operação simples de acertar. O que não é.

Mas Nahas tinha o poder sobrenatural de “acertar” quase sempre, justamente por ter o poder de manipular o mercado, ou, em outras palavras, de puxar a manada. Chegou a ser conhecido como dono do mercado futuro, com 70% dos ativos da época.

A envergadura do empresário sobre estas operações era tão grande, que houve um caso aonde, os vendedores de opções — que precisam comprar as ações e vender para o detentor da opção de compra — tiveram que comprar ações do próprio Nahas a um preço elevado de mercado e vende-las, também ao próprio, ao preço de direito das opções.

Dizem por aí que o empresário não dava ordens de compra a um determinado preço, mas a um determinado tempo: compre meia hora de Petro — o que era tempo para puxar a manada, passar sinal falso ao mercado que o ativo estaria se valorizando, estimular a compra, e assim inflar ainda mais o preço do papel

O cenário junto a hiperinflação

Final dos anos 80, hiperinflação. Quase 2000% em 1989 — cerca de 25% a 30% ao mês. Era época aonde as pessoas corriam “gastar” sem dinheiro antes que este perdesse valor.

Muita gente, pelo medo da desvalorização da moeda, se viu diante de uma oportunidade de ter retornos, acima da inflação, na bolsa de valores — o que colaborou, ainda mais a inflar este mercado. Em 1988 a Bolsa de Valores do Rio de Janeiro teve valorização de 2500%.

Nesta época, Nahas operava menos no mercado de derivativos, estava mais concentrado no mercado à vista, principalmente com ações de Vale e Petrobrás. Isso não evitava de ele especular.

Por práticas da época, a liquidação de uma operação em bolsa ocorria somente 5 dias úteis após. Isso dava a Nahas tempo de comprar ações, buscar empréstimos bancários para garantir esta compra e vende-las com valorização.

Somado a isso, pelo fato de ter criado um nome no mercado, muitos investidores baseavam seus investimentos naqueles que Nahas estivesse fazendo — o que também colaborava a inflar ainda mais seus investimentos.

Esta passou ser sua prática habitual: comprava ações, as vendia para bancos e terceiros, por não terem liquidado ainda (antes de 5 dias úteis) recebia notas de garantia como promessa de pagamento, e as usava para tomar mais empréstimos com outros bancos e assim sucessivamente.

Seu poder de fogo era muito grande. Em abril de 1988, apenas uma única operação de compra de 10,39 milhões de ações preferenciais da Petrobrás, representou 60% do volume de negociação total da Bolsa do Rio de Janeiro.

Grande de mais para quebrar

Naji Nahas sempre chamou atenção por suas operações e mantinha um nível de alavancagem bastante elevado. O mercado, percebendo e tentando evitar o risco de liquidação, vinha se preocupando e tomando medidas.

O empresário já estava sendo advertido pela Bovespa (São Paulo). Decidiu, portanto, se concentrar na BV RJ (Rio de Janeiro).

Um fato que também tenha contribuído é que, rolava uma concorrência entre as duas bolsas. Fato este que evitou que a Bolsa do Rio de Janeiro também barrasse Nahas, sendo ele o maior provedor de corretagem da Bolsa.

Em meio a tudo isso, e com receio cada vez maior, o presidente da Bovespa a época, Eduardo Rocha Azevedo, convenceu os bancos a pararem de emprestar dinheiro ao empresário. E o pior aconteceu.

Manhã de 9 junho de 1989, Planibanc foi o primeiro banco a recusar empréstimos a Nahas, seguido por diversas outras instituições. O empresário, que atuava extremamente alavancado, e dependia de empréstimos para cobrir os cheques que havia lançado, não teve como os cobrir.

Os cheques retornaram, e as corretoras que haviam intermediado as operações ficaram com a dívida.

No dia seguinte ao anúncio do então presidente do Banco Central, e com o objetivo de acalmar o mercado, ambas as bolsas não abriram para operação. Não foi suficiente, um dia após, os ativos perderam 1/3 de seu valor de mercado.

A Bovespa confiscou a carteira de ações de US$ 500 milhões de Nahas, compensando o prejuízo. Mas a Bolsa de Valores do Rio de Janeiro jamais se recuperou. A Bolsa perdeu confiança e viu a Bovespa concentrar a maior parte dos negócios e assim seguiu. Fechou em 2000. Além disso, diversas corretoras quebraram.

Nahas foi investigado e condenado a 24 anos e 8 meses de prisão. Contudo, depois de recorrer ganhou o direito de ficar em liberdade. Estes crimes não estavam previstos. Bem na verdade, o mercado não estava preparado para alguém como ele.

Nahas hoje

Em 2007 a justiça brasileira declarou inexistência do crime contra o sistema financeiro. E Nahas, passou os anos dizendo ter sido vítima do antigo presidente da Bovespa.

Independentemente do caso, não podemos negar que Nahas se tornou um personagem quase folclórico. Com sua antiga participação de 12% da Vale e 7% da Petrobras, e como ele mesmo disse em 2008: sem esse golpe o homem mais rico da américa latina não seria Carlos Slim, seria eu.

Sucesso e prosperidade

Paulo Boniatti