É comum nos depararmos com empresas que buscam aumentar seu capital por meio de abertura capital (IPO), ou aumentar o seu capital por meio de ofertas subsequentes (follows).

Estes eventos ocorrem quando a empresa acredita que a injeção de capital pode abrir oportunidades de crescimento para o negócio, ampliando seu lucro e retorno para seus acionistas.

Agora, o que ocorre quando a empresa decide reduzir seu capital social? Em outras palavras, o que ocorre quando a empresa decide por ficar menor? Isso lhe parece estranho ou algo distante?

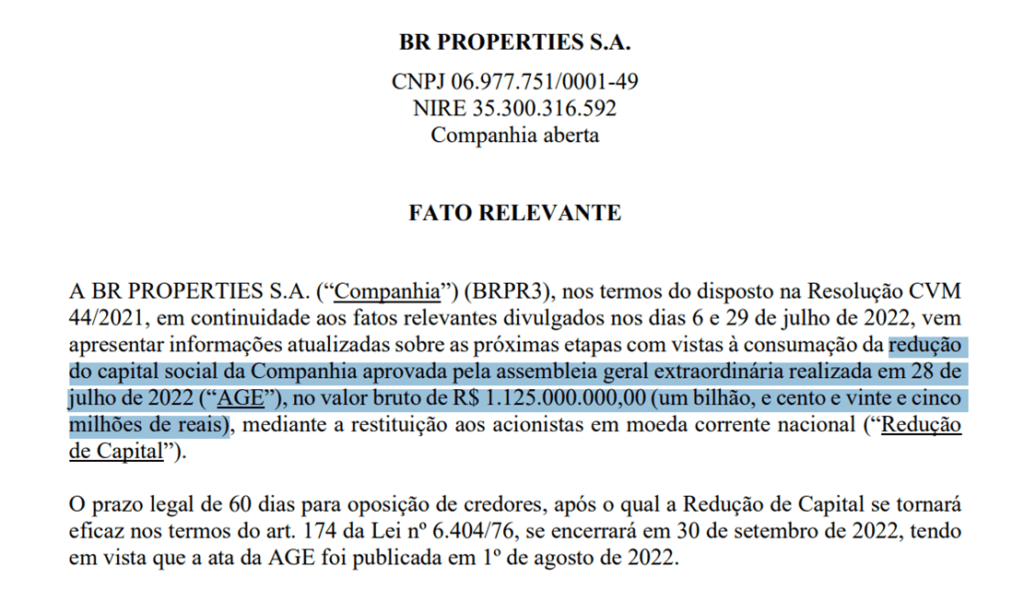

Pois não deveria, uma vez que não é incomum de ocorrer, como podemos ver em fato relevante divulgado pela empresa BR PROPERTIES S.A. no dia 12 de setembro de 2022 e devidamente anunciado pelo Sabbius.

Portanto, hoje quero explicar o que é uma redução de capital social, quando e porque uma empresa decide pela redução e, como ficam os acionistas no meio de todo este imbróglio.

Se este tema lhe interessa, confia e vem comigo.

A essência de tudo: o ROE

Não me canso de dizer que um dos principais indicadores — sem desconsiderar os demais — de uma empresa é o ROE. Por este indicador somos capazes de compreender a capacidade de uma empresa rentabilizar o capital do acionista.

O ideal é que sejamos donos de empresas que nos gerem um ROE interessante, minimamente a percentuais superiores aos encontrados em ativos de menor risco, como na renda fixa, por exemplo.

Agora, o que ocorre quando uma empresa, antes capaz de gerar um ROE acima de 10%, por exemplo, passa a gerar um ROE cada vez menor? Isso nos diz que o capital do acionista já não está mais sendo remunerado a contento.

Se lembrarmos que o ROE é a relação lucro líquido versus patrimônio líquido de uma empresa, um ROE pode ser reduzido quando: (1) os lucros reduzem em relação ao patrimônio ou; (2) o patrimônio aumenta em relação ao lucro.

No primeiro caso, quando o patrimônio é estável, mas o lucro da empresa vem caindo, pode significar que a mesma está perdendo performance, seja pelo motivo que for.

Já no segundo caso, quando o lucro se mantém — ou até mesmo cresce —, mas o patrimônio, por algum motivo, cresce em demasia, a empresa não necessariamente perdeu performance. Isso pode significar que está com um patrimônio relativamente alto. Neste caso, falando de um capital social, não precisaria necessariamente de todo o capital aplicado no negócio.

De maneira mais simples, e fazendo uma alusão, é como se tivéssemos um time de 100 operários construindo um imóvel, quando na verdade 50 já seriam mais que suficientes.

Uma empresa que tinha R$500 milhões em patrimônio gerando R$50 milhões em lucro, tem um ROE de 10% (50mi divididos por 500mi). Se esta companhia se vê diante de um aumento em demasia de seu patrimônio para R$1bi e mantém o mesmo lucro, se vê de frente a um ROE menor de 5% (50mi divididos por 1bi).

Essa redução no ROE — e novamente sua importância — nos sinaliza que a empresa não precisaria destes R$1bi de patrimônio, e sim dos antigos R$500mi.

E o que fazer com este excedente? No caso do capital, uma das opções é devolver a seus donos, os acionistas, o que pode trazer benefícios para ambas as partes:

- A empresa com um capital menor, mantendo seus lucros, se verá de um ROE mais atrativo — o que é visto com bons olhos pelo mercado;

- O acionista que estava diante de uma empresa pouco rentável, se vê agora com uma empresa melhor — pelo viés ROE —, assim como um montante devolvido que pode ser aplicado em algum outro negócio que lhe rentabilize melhor.

Casos aonde o problema é a dívida

Existem casos de redução de capital quando o objetivo é liquidar dívidas. Isso ocorre quando as receitas da empresa já não são suficientes para pagar as contas.

Neste caso, vendas de ativos, com consequentemente redução do capital, podem ser feitas para liquidar dívidas onerosas e tornar a empresa novamente saudável.

Entendamos que aqui, não haveria devolução — ou totalidade da devolução — aos acionistas.

O caso BR Properties

Segundo o site da Exame, a proposta de redução de capital ocorre como consequência da venda de mais de 50% dos ativos da companhia acordada no primeiro semestre de 2022 com fundos imobiliários da Brookfield. A empresa, neste caso, recebeu R$ 5,9 bilhões por 12 edifícios.

Ou seja, nota-se esta venda dos ativos da companhia, mas em proporção um aumento no seu caixa e no seu patrimônio líquido.

Também em site da Exame, temos informação da própria empresa, ao qual afirma: “[Por] não vislumbrando novos investimentos no curto prazo que possam gerar retornos atraentes (…), a companhia entende que uma vez concluídas as operações, o capital social da companhia se tornará excessivo, sendo necessário readequar a sua estrutura de capital, de modo que o caixa em excesso possa ser melhor rentabilizado por cada um de seus acionistas”.

Nota-se o que foi explicado preliminarmente:

- não vislumbrando investimentos que possam gerar retornos atraentes;

- o capital social da companhia se tornará excessivo

- de modo que o caixa em excesso possa ser melhor rentabilizado por cada um de seus acionistas

Quais impactos para os acionistas

De antemão é bom entender que para o acionista é melhor ter o dinheiro devolvido ao ponto que este possa ser investindo em algo mais lucrativo — ou destinado a liquidação de dívidas onerosas da companhia —, ao invés de mantê-lo em um negócio possivelmente moribundo, se o mesmo ficasse estagnado.

Mas vejamos de forma mais atenta, principalmente um possível impacto em outros indicadores da empresa:

- Margem líquida: não deve ser afetada. Esta redução não tem impacto direto, seja nas receitas como nos lucros;

- ROE: possivelmente melhorado por meio de uma melhor relação lucro sobre um patrimônio agora menor;

- Dívidas: a depender, se parte da redução deste capital seja usado pela própria empresa para abater dívidas, possivelmente melhorado;

- Lucro por ação (LPA): aparentemente não é afetado, uma vez que o lucro da empresa se manterá. Desta forma, o P/L também tende a se manter;

- Valor patrimonial por ação (VPA): com o capital reduzido, o patrimônio também será, aonde, consequentemente reduzirá o valor patrimonial por ação. Com isso, o P/VP (ao qual nos mantemos perto ou abaixo de 2x) tende a aumentar, o que pode ser uma elevação do risco.

De todo modo, e como dito, é melhor que o capital parado seja devolvido a se manter em um negócio pouco lucrativo.

Considerações finais

Diferentemente do que muita gente acredita, empresas não somente captam dinheiro, mas podem devolve-los quando não vêm perspectivas de investimentos do capital.

Além disso, uma redução de capital pode ser usada para liquidar dívidas da própria empresa.

Independentemente do caso, geralmente pode ser benéfico a seus acionistas. Cabe ao investidor, no entanto, analisar caso a casso e discernir se a redução estará sendo algo positivo ou não para seus investimentos.

Espero ter agregado mais um pouco de conhecimento.

Sucesso e prosperidade sempre

Paulo Boniatti